こんにちワン!ではなくピョン!うさぎ年だけに、、、ww

明けましておめでとうございますますのご活躍を!!!!

7本目のブログになります

日銀の金融政策決定会合で長期金利の変動幅を「プラスマイナス0.5パーセント程度」と

従来の「プラスマイナス0.25パーセント程度」から拡大した12月21日、、、。

円安を食い止めるべく、日銀は動きましたな~~~!!

どうなっていくのでしょうか、、、、日本の経済は、、、、

2023年、、なんかますます不安定な時代となってきましたな〜〜〜〜

先行きが見えず、フリーランスのクリエイター(私はフリーランスのフォトグラファー)の皆さんは

景気の影響を直に受けるので、

ビビりますよね~~~~~~、、、、将来の生活に不安が、、、、

一時期はドル円で150円を超えたんですヨネ~~ダ2000、、、

2022年の年初で115円だったので、3割も円が安くなったんですぜ~~~

これは世界の国々から見たら、3割も日本人は貧乏になったって事ですよ~~、、

怖すぎる!!

想像してみてください、

日本国籍の人間が、外国に住んでて

その現地の銀行に現地通貨に変えて、預けていた預金が、日本円で1,000万円の価値があったとします

それが700万円に、、ものの半年で減ってしまった瞬間があったという事ですぜ!!

実際に、台湾にある現地法人の社長の友人が嘆いていました。

給料は変わらないので、「円安の影響で大変よ〜〜〜〜〜〜泣」と、、、、

おそロシア!!!!!

2023年1月11日現在では132円程に戻しましたが、

世界の、日本=円に対しての危うさを警鐘する機会となりました

Contents

ビックマック指数でみる日本の状況

私、パパ投資は、以前にもブログ(フリーランスの「攻めの投資」「守りの投資」の使い分け方:守りのセゾン投信の場合)で触れましたが

日本の未来を楽観的にはみておりません!

「止まらぬ少子化」、「ダイナミックに物事(政治)が進まず、何も変わろうとしない国民性」

こんなことでは確実に、世界のスピードに着いていけず、経済的に世界に取り残されていくのではないでしょうか!?

(もちろん、世界に誇れる治安の良さ、モラルの高さはすごいと思いますが、、、)

この30年間、「失われた30年」と言われ、日本の成長は散々でした、、、。

しかし、これがまだまだ続くかもしれません、、、

ここで、皆さん親しみのあるマクドナルドの「ビックマック指数」で日本と世界を比べてみましょう。

※ビックマック指数とは世界でほぼ同一品質のビックマックをもって各都市の賃金水準を推計する指数

1986年ビックマック価格:日本370円米264.4円豪164.8英252.6円

1986年のビックマック値段は、日本370円、アメリカ246.4円、オーストラリア164.8円、イギリス252.6円 です

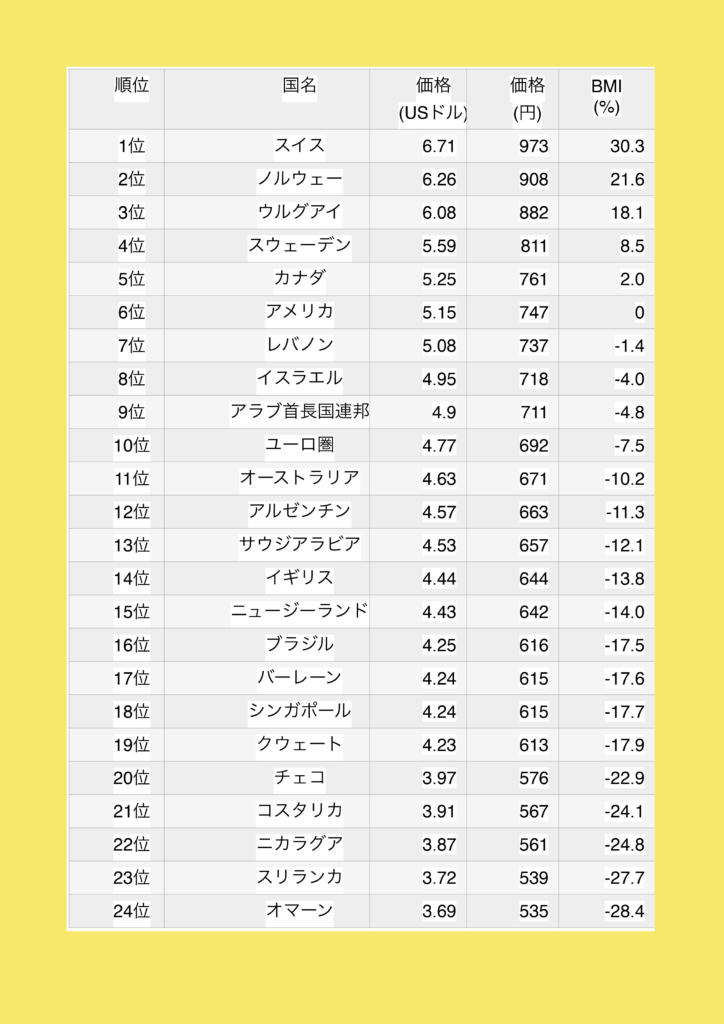

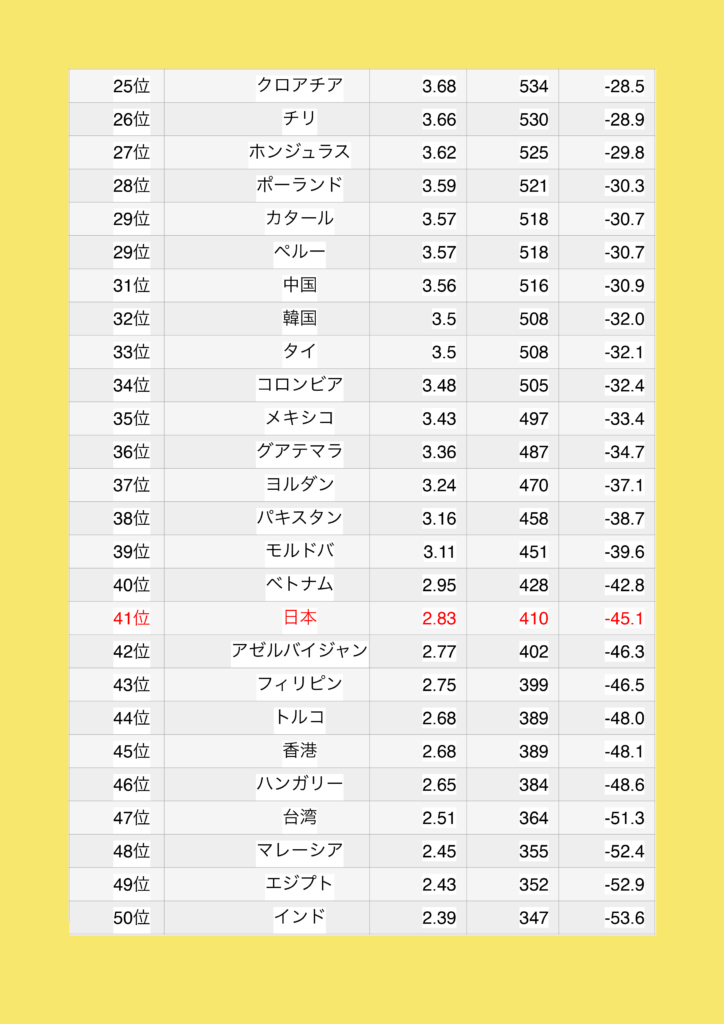

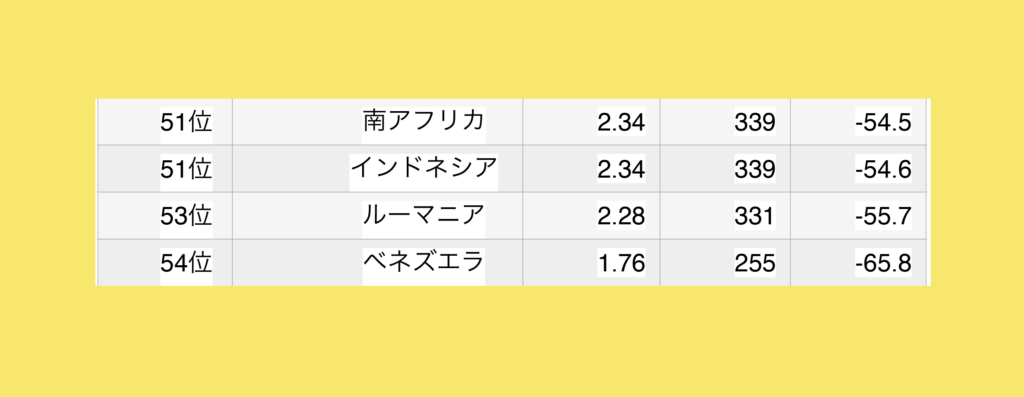

そして、2022年の世界のビックマック指数ランキングを見ていただきやしょう!!

この表を見ると、いかに日本の状況が厳しい状況に立たされているか、ということの一端がわかると思います。(あくまでも一端ですが、、)

2022年ビックマック価格:日本410円米698円豪671円英644円

※USドルを基準にしています

結果、1986年でアメリカで246円のビックマックは現在で698円、日本では1986年で370円のビックマックが410円!!って!!!!

(共に当時のドル円のレートです)

日本のこの先の景気も、、、不安でございますでしょう、、、、、泣

それに加え、私=パパ投資も、どんなクリエイターも、歳をとっていきます、、、。

ということは、クリエイターとしての商品価値がどんどん失われていきます

(これは恐れずに言います!クリエイターからアーテイスト的=唯一無二な立場になれる、商品価値が下がらない、そうでない人も少数いると思いますが、、)

大部分のクリエイターの方々は仕事が徐々に減っていくのではないでしょうか、、、?それに反比例してギャランティが上がっていけば問題ないのでしょうが、、現実は違います。担当者の出世とともに現場では若い担当になったり、、、若くてギャラの安いクリエイターに仕事が流れて行ったりと、、、泣泣)

※「歳を重ねたクリエイターの商品価値の下落」については投資でリスク分散!今までのフリーランスのクリエイターと、これからのフリーランスのクリエイターと2025年シンギュラリティにフリーランスクリエイターは投資で備えよの2本でなぜそうなるか、を説明しているので是非読んでくださいませ!!

それでも、私、パパ投資は子供2人を育て上げなければなりません!あと約20年程、、、、、泣笑

なんとかフリーランスのフォトグラファー(クリエイター)という立ち位置を死守していかなければならないのです!

日本は、全く物価が上がっていない!

本来であれば、世界の経済成長と合わせて、日本も経済成長していなければならないのに、この30年間は皆さんのご存知の通りでございます。

先ほどから述べている「失われた30年」という、散々な結果になっとります。

これは普通に労働しているだけでは、世界から取り残される一方で、世界の国々と比べると、どんどん貧しくなっているってことなんですよ!

様々な物が世界中から輸入されて、生活の大きな部分を輸入品に頼っている状況で物価が上がっているにも関わらず、私たちの「労働対価であるギャランティ或いはサラリー」は30年前とほとんど変わっていないってことなんですから、、、むしろ安くなってる、、、、、

大切なことは、日本の中にいる「あなた」では無く、世界の中にいる「あなた」であることをきちんと理解した方がいいと思います。

この30年間の日本のインフレ率は、ほとんど1%を上回っていません!むしろマイナスなんですから、、、、!!!!!

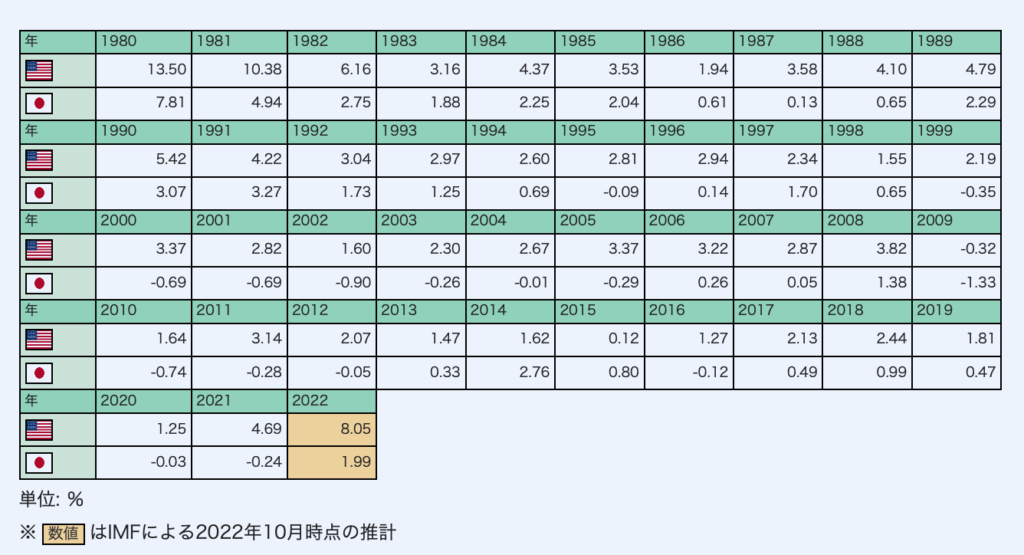

アメリカと日本のインフレ率を図表をご覧ください

も一回いいます!1986年でアメリカで246円のビックマックは現在で698円、日本では1986年で370円のビックマックが382円!!って!!!!

(共に当時のドル円のレートです)

どういう事!!??

アメリカのビックマックの値段は1986年と2022年を比べると2.83倍になっているのに、日本ではたった12円しか上がっていないんですよ!!!???

36年経って、ビックマックは、たった40円あがっただけですよ!!

お話になりませんがな、、、、

世界ではどんどん物価が上昇しているのに、日本だけ物価が上がっていない状況で、そんな経済状態の日本に明るい未来があるのでしょうか?

そんな日本の状況でただ日本の銀行に預けておくだけでいいんでしょうか?

銀行の普通預金で利率は0.001%ですよ!!!?

これってどうなのでしょうか?

私達夫婦も何かの時にと現金はある程度銀行に預けておりますが、、、。

パパ投資は大体総資産の25%と言ったところでしょうか、、、

そのほかは主に投資(投資信託、株式、金、暗号資産=仮想通貨等)に回しています。他には、ドル建ての終身保険などございますが、ほぼほぼそんな感じでございます。

ちょいと攻め過ぎかもしれませんが、、、、、

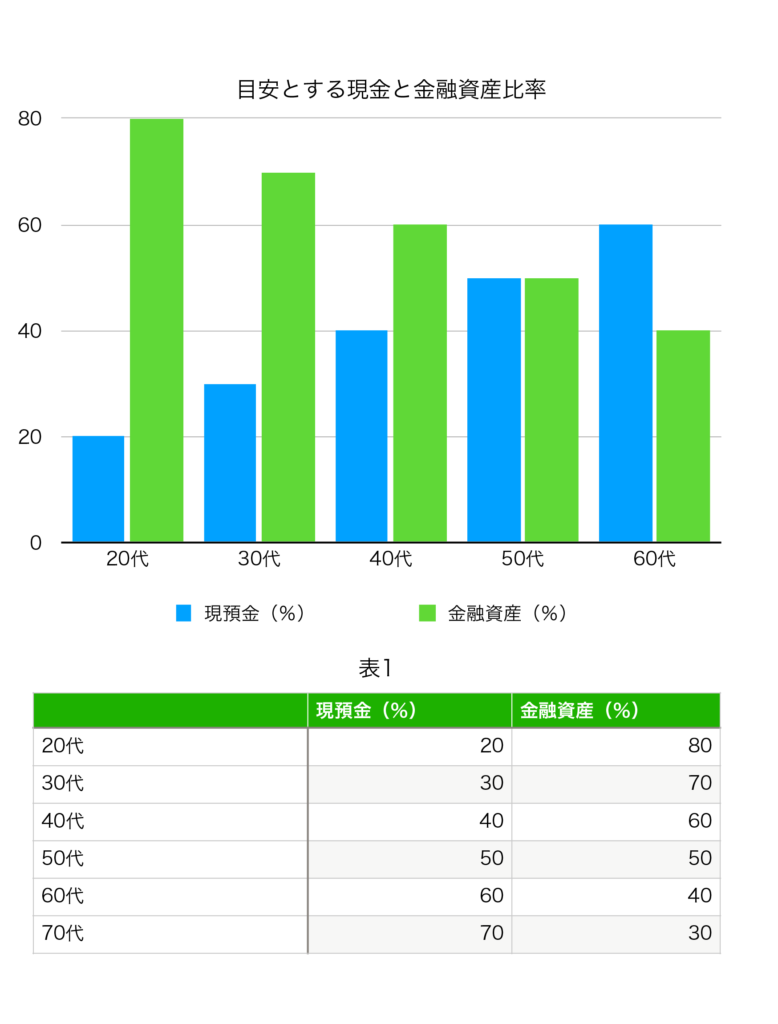

一般的には何かあってもいいように、「現金保有率は年齢と同じぐらいにする」っていうのセオリーらしいです。

一応、一般的な現金と金融資産比率のグラフを載せておきます。

あくまでセオリーなので、現状の資産,年齢によって現金の割合は人それぞれだと思いますが、今の時代はもっと攻めても良いと思います

岸田政権でもNISA口座の枠の拡充を発表しましたし、国として投資を推奨しているのだから、、

是非若いフリーランスのクリエイターは早くから積立投資を!

若ければ若いほど攻める事ができるので、是非若いフリーランスのクリエイターは早くから積立投資をやって欲しいです!!

積立期間が長ければ長い程、複利の恩恵を受けられるのですから!!!!

これはおじさんクリエイターからの声を大にして言いたいアドバイスです!!!

もちろん同年代のフリーランスのクリエイター(フォトグラファー、スタイリスト、ヘアメイク、ディレクター、デザイナー、カメラマン、照明さん、等々)でも今から始めるべきなのですが、、

だって年5%で回したとしたら14.4年で倍になりますよ!

全然遅くはないですよ〜〜〜!同世代のフリーランスのクリエイターの皆さん!!

で、先ほど声を大にして言った

複利の恩恵

のお話をしていきたいと思います。

まず、最初に複利の説明を!

利息には複利と単利がございます。

単利とは、利息を元本(元々の金額)には組み入れず、元本部分(元々の金額)に対してのみ利息がつくものでございます。元本部分(元々の金額)は預けた最初の金額から増えることはありません。一方、複利とは、預けたお金から得られた利息を元本に組み入れて、利息がつくことです。こうすることで利息が出るたびに元本が増えていきます。

複利は利息が利息を生みます。ですので最終的な利息総額が多くなり、長く運用するほどその効果は大きくなります。これを複利効果といいます。

だからこそ、若いクリエイターほど早く投資に取り組むべきなのです!

だって銀行に預けたって、クソの足しにもならない利息しかつかないのですから、、、、泣笑

まだまだ説明したいことがいっぱいなので、ここでひとやすみ。

zzzzzzzzz,,,,,,,

それでは「複利の恩恵」についてもう一歩突っ込んでお話していきます。

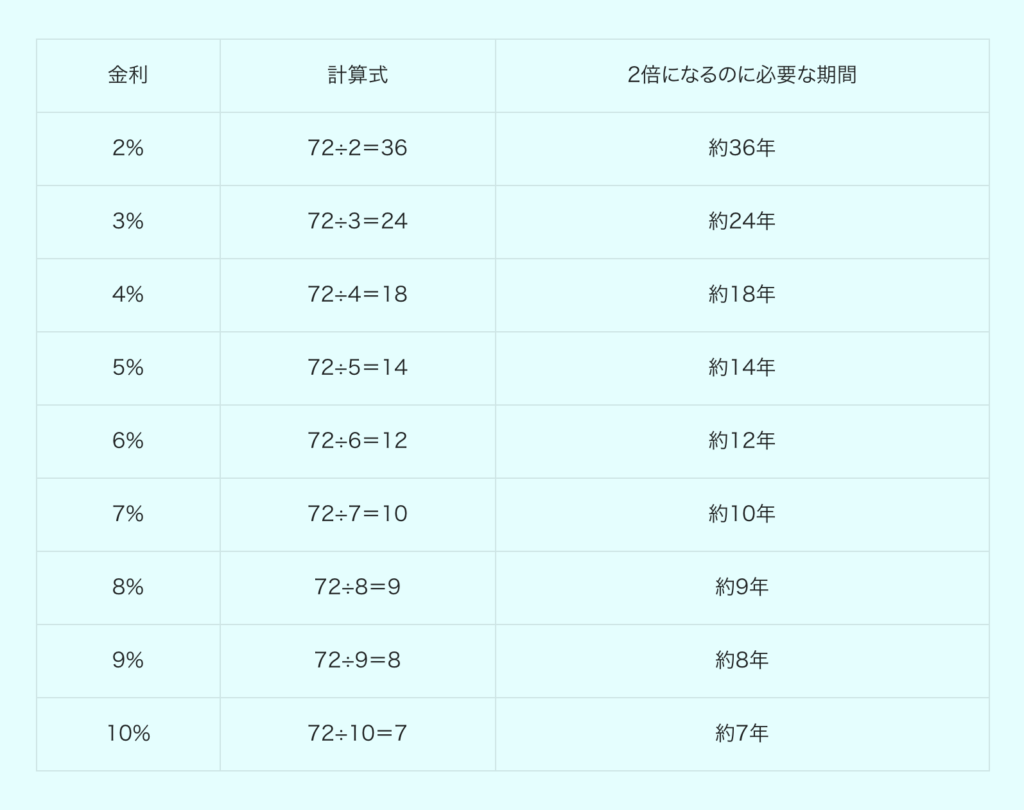

そこで「72の法則」というものをご紹介しやしょう!

※アインシュタインが「人類最大の発明」と呼んだ72の法則です!!

資産運用をするときに、投資額が2倍になる期間を算出する計算式です

この計算式を覚えておくと「複利」による運用方法で2倍になる期間を求めることができるのです!

72の法則:72÷金利%=運用年数で2倍に!

お分かりになりましたでしょうか?

逆に「6年で資産を複利で運用して倍にするには年率何%で運用しなければならないのか?」

の場合は72÷6=12で、12パーセントの年率の運用で「6年で2倍になることが算出されます」

これを覚えておくだけでとても役に立ちます。

72の法則:72÷運用年数=金利%で2倍に!

ですよ!!!!

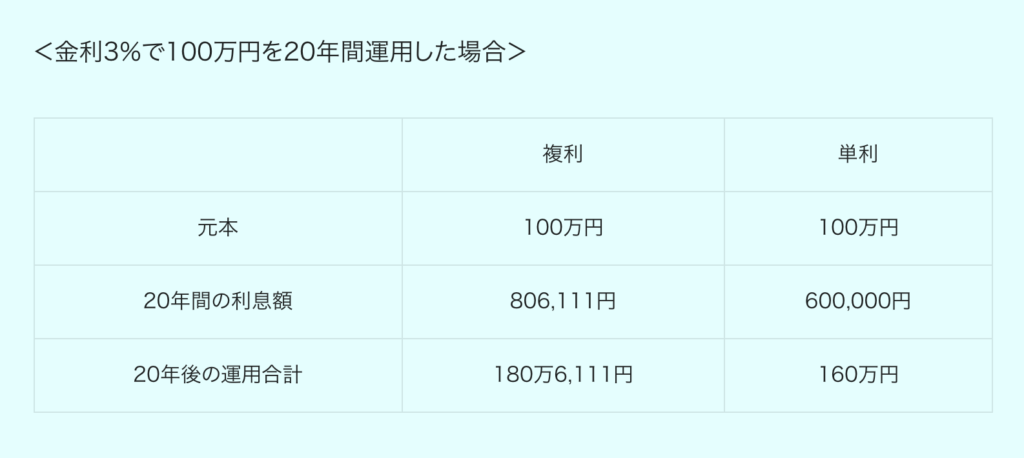

ここで単利と複利の差をご覧いただきましょう

利率3%の場合です。これが6%7%8%となってくるとさらに差が出てきます。

パパ投資の「セゾン投信」の複利例

わたくし=パパ投資が実際積立投資しいて、複利効果を感じている、「セゾン投信」について少しお話します。

※セゾン投信について詳しく知りたい方はこちらのブログで!

フリーランスの「攻めの投資」「守りの投資」の使い分け方:守りのセゾン投信の場合

言っておきたいのは、私=パパ投資は「セゾン投資」だけを進めているわけではございません!他の運用実績の良い投資信託もたくさんございます。

直接S&P500や世界株式に積立するのも良いでしょう。ここでは実際に自分が投資しているからの実績紹介になります。

各々じぶんでお調べになって、納得できる「積立投資」で自分の資産を守って、増やしていって頂ければ幸いでございます。

で、セゾン投信は

以下引用(セゾン投信ホームページより)

株式投資で受け取った配当、債券投資で受け取った利息は全て再投資しますので、投資元本はその分増えることになります。

再投資を長期間続けることにより、投資開始時点より投資元本が大きく成長し、その結果として、より多くの配当や利息を受け取ることが可能となります。

投資元本だけでなく、再投資した株式の配当、債券の利息がさらなる配当や利息を生むことで複利効果を生み出します。

また、複利効果は、配当や利息のみに対して働くわけではなく、キャピタルゲインも含めた投資を通じて得た収益の再投資によって、より大きな収益を期待することができます。

一定の利回りがあると仮定した場合、初回の投資収益を2回目の投資元本として再投資することで、より大きな収益が期待できるというイメージです。

※ただし、投資には元本および利息の保証がありません。よって必ずしも正の複利効果が得られるとは限らず、元本割れの恐れがあることを予めご了承ください。

という形で複利効果を生んでおります。

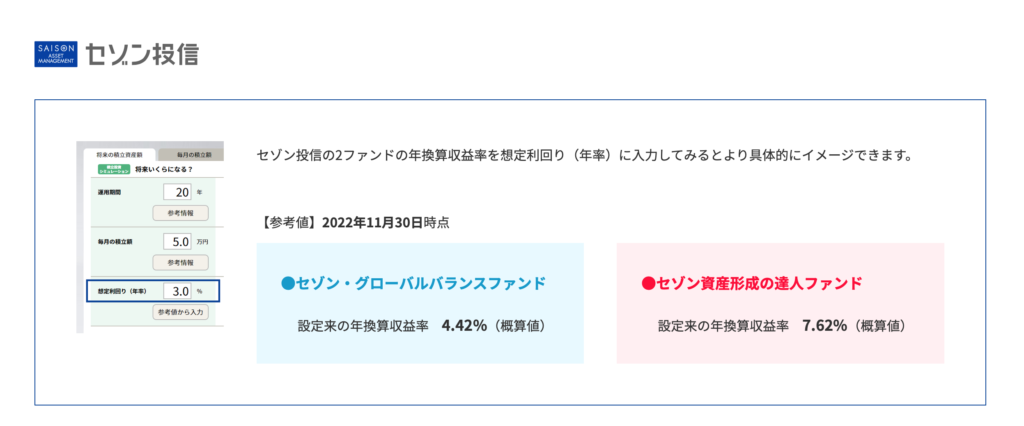

下のキャプチャーはセゾン投信のホームページに記載されている年換算収益率です

パパ投資は、2015年1月より、月々3万円づつ「セゾン・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」に計6万円積立投資してきました。

セゾン投信でシミレーション

ここでシミレーションをしてみましょう!

セゾン投信で積立投資した場合と、金利0%の場合(今の銀行みたいなもんですよね、、w)

この二つの商品に月々2万円づつ計4万円を20年間投資したとしましょう

二つ商品があるので「セゾン・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」の収益率足して2で割って、6%とします。

(4.42%+7.62%)÷2=6.02ですので6%で計算します

※ここでのちょこっとおすすめポイント👍2つの商品に投資することによってリスクヘッジにもなります。

20年でこれだけ差が出ます!!

金利0%の場合(今の銀行の普通預金と変わりません笑)と6%

960万と約1800万!!!!?めちゃくちゃ差がつくやん!!!!!!

※ただし、投資には元本および利息の保証がありません。よって必ずしも正の複利効果が得られるとは限らず、元本割れの恐れがあることを予めご了承ください。

以前のブログ「フリーランスの「攻めの投資」「守りの投資」の使い分け方:守りのセゾン投信の場合」で、僕のセゾン投信での8年間の投資実績も載せましたが、再び載せておきます

僕の場合:8年間6,193,000円投資して、現状の評価額が8,773,847円で2,580,847円のプラスです!!

8年間で250万以上ですよ!これはでかですよね〜〜

フリーランスにとっては心強い味方になってくれます。

毎月コツコツ、積立投資が大切なんです!

もちろん長い積立人生(勝手に長い積立期間のことを積立人生と呼ばせてもらいます笑)の中で、好調な経済指標に溢れる期間もあれば、大恐慌もあると思います。

しかし地球的な規模で見れば、人類の歴史としの経済指標は右肩あがりなのです。

2013年に公刊されて世界的に大ヒットしたフランス人経済学者のトマ・ピケティの『21世紀の資本』の中で

r>g

トマ・ピケティの『21世紀の資本』

と述べています。(rは資本収益率、gは経済成長率です)、、小難しいですよね、、、

分かりやすく言いますと

この不等式が意味することは、資産 (資本) によって得られる富=資産運用により得られる富は、労働によって得られる富よりも成長が早いということです。言い換えれば「裕福な人 (資産を持っている人) はより裕福になり、労働でしか富を得られない人は相対的にいつまでも裕福になれない」ということを表しています。

格差は現在も拡大に向かっており、やがては中産階級が消滅すると考えられると、述べています。

これはめっちゃ怖い不等式ですぜ〜〜〜〜〜〜〜!!!!

って考えると、少しでも向こう側(r側)の波の端っこに乗っておきたいと思いますよね〜〜〜〜

これは日本経済には当てはまらないと言う学者もいますが、

今は世界中の投資商品に投資することができるので、その波の端っこには乗れるのではないでしょうか、、、。

そこで、企業に守られていないフリーランスのクリエイターは投資に踏み込んでみてもいいのではないか、と思っている所存でおります。

フリーランスは誰も守ってはくれないのです!!!

会社は守ってくれませんし、雇用保険に入っていない人がほとんどでしょう。

だって、r側(資本家側)とは全く持って逆の位置に立っているんですよ!!フリーランスのクリエイターは。しかも端も端に、、泣

私=パパ投資のやっている「セゾン投信」でもいいですし、他の独立系投資信託の「ひふみ投信」でもいいですし、直接S&PのETFを購入してもいいですし、、、

様々な世界に目を向けた投資商品はあります。

少しづつでも、NISA、IDeCoからでも、、初めてはいいのではないでしょうか?

ここで投資の一歩を踏み出す背中を押してくれるニュースを一つ!

岸田政権になって発足当時はスローガンに「所得倍増計画」を声高に言っておりましたが早々に「資産所得倍増計画」にしれっと変えていたんですよ!!

「所得倍増計画」から「資産所得倍増計画」へ

※資産所得倍増計画とは(内閣官房ホームページより)

これは今まで通りのGDP(国内総生産)を上げる事に諦めて、株式市場を味方につけてGDPを上げる事を選んだことになるのではないでしょうか!

さらに、政府は国民に老後の生活を年金だけをあてにするのではなく、自分の老後の生活は自分で稼いで自分で守れ的な意味合いが含んでいるのではないかと思ってしまいますが、、、

色々皆さん思う事があると思いますが、

この国家的な政策をスルーし続けてコツコツと貯金だけするのはあまりにも危険ではないでしょうか?

もう一度言います

この国家的な政策をスルーし続けてコツコツと貯金だけするのはあまりにも危険ではないでしょうか?

景気の影響をモロに受けやすいフリーランスのクリエイターは日頃から自分の身、家族の生活を守る意識にも敏感になるべきではないですか?

クリエイターはお金の事に無頓着な方が多いと思いますが、好きなクリエーションを長く続ける為にもお金の知識はきちんと勉強していかなければならないと思います。

フリーランスのクリエイターの皆様、

長く好きなクリエーションを続ける為にも金融の世界に一歩踏み出しましょうぜ!一緒に!!

最後にパパ投資の経済アンテナを立てるための朝のルーティン的なものをお話ししたいと思います。

朝は6時ぐらいからテレビ東京のモーニングサテライト見ながら、子供の朝の準備をしております。

わからない経済専門用語があっても聞き流しながら、、

流し聞きを続けていくとなんとなくボヤッと見えてきます。こんな意味なんだろうな〜〜〜と。

次に7時からのMX TVの堀潤氏のモーニングフラッグを。この番組は基本20代のコメンテーターが出ているのでとても刺激になるし、今の若者の感覚を知る事ができます。堀潤氏のスタンスも大好きなので!この番組もオススメです。

8時からはテレビ朝日のモーニングショーをつけていますが、スマホのグノシーとスマートニュースでニュースをチェック!

経済、金融等の記事を結構読むので自然とAIでそこら辺の記事で溢れます。

これを続けていると、結構勉強できて、経済のアンテナがバリバリ立ってきます。

こんな朝を過ごしておりますパパ投資です!

「質問」や、「こんなことをブログで取り上げて欲しい」などのご希望がございましたら、お気軽にメールくださいませ!

拙いながらも一生懸命対応させていただきマッスル!!!!

質問や、「こんなことをブログで取り上げて欲しい」などのご希望がございましたら、お気軽にメールくださいませ!

拙いながらも一生懸命対応させていただきマッスル!!!!